一、2011年铜市回顾

1.铜价整体走势

2011年的国际铜市呈现高位盘整后回落的态势。年初开始,伦敦金属交易所三个月铜价先是延续2011年的强势,在8 945~10 190美元区间震荡;5月中旬,随着标准普尔指数下调美国债务评级,欧债问题加剧,铜价向下突破,探底8 505美元;之后受国内铜消费转好等因素的推动逐步走高,于8月初达到9 905美元的高点;进入8月份,欧洲债务危机蔓延,全球股市大跌。受此影响,8月上旬和9月下旬,国际铜价出现两波急跌,至10月初下探年内低点6 635美元;四季度以来,欧洲各国商讨解决债务危机的方案,市场恐慌情绪有所缓解,加上美国经济复苏势头逐渐明朗,铜价企稳反弹,围绕7 500美元收敛整理,年底收盘7 557美元,全年跌幅18.7%。不过,由于前三季度波动区间明显高于去年,2011年三个月铜年平均价格达每吨8 830美元,同比上涨16.8%。

2. 供求关系分析

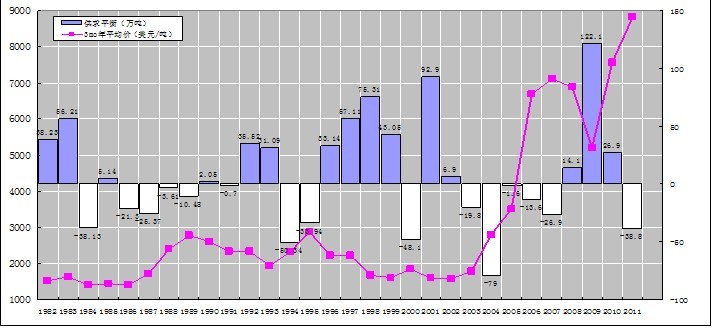

铜矿品位逐年下降,矿业劳资纠纷不断,加上自然灾害影响,2011年铜精矿产量严重低于预期。据国际铜研究组织数据显示,今年前9个月全球矿山铜产量较上年同期持平,全球铜精矿一直处于供不应求的状态。因铜矿供应短缺限制了精铜的产出,2011年全球精铜市场继续处于短缺状态。据英国商品研究局12月报告的预测数据,2011年全球精铜总产量1 871.4万吨,同比下降0.5%;全球总消费1 910.2万吨,同比增加3%;2011年全球精铜市场存在38.8万吨供应短缺。

3. 基金行为分析

2011年信贷资金紧张导致期铜市场面临流动性“失血”的困境。从年内纽约铜的持仓走向不难看出,基金对做多铜的兴趣逐渐降低。年初基金净多31 800手,接近2005年二季度以来峰值,二季度明显回落,至5月下旬基金净多仅剩6 000多手,尽管7月下旬一度回升至24 600手水平,但之后由于基金多头大幅减仓而迅速下降,9月下旬转为基金净空结构,年末基金净空维持在近3 600手水平。总持仓规模也从年初的16.63万手减至年末的11.72万手。对冲基金削减头寸与全球宏观经济前景密切相关。由于全球经济增长进一步放缓,部分工业品等库存量明显增大,前几年紧张的供需关系已经改变,作为对冲工具的大宗商品,当经济前景不明时,自然就会被抛售。

图1 全球精铜供求平衡与3mo年平均价

资料来源:CRU、路透社

二、2012年铜市展望

1. 全球铜市场供求预测

根据全球主要矿产商的生产计划和第三方研究机构的统计数据,2012年全球铜矿产量有望进入快速增长周期。研究机构Brook hunt预计2012年铜矿产量将增长6.4%,达到1 761.5万吨,2013年增长速度更是达7.2%;国际铜研究组织预测2012年矿产增长速度将达到9.4%,而过去十年平均增长率不到2%。从需求方面来看,Brook hunt预计2012年全球需求将增长4.6%,全球铜供需将从紧缺趋向平衡状态;中证期货预计2012年全球精铜存在18万吨过剩;麦格理银行的预测较为乐观,认为由于中国铜库存水平较低,且中国将放松货币政策,2012年全球铜供应缺口预计达20万吨。总的说来,2012年全球铜矿产量进入快速增长周期,铜供应即使存在短缺,幅度也非常有限。

2. 铜价走势分析

预计2012年一季度,欧债危机将继续影响世界市场,全球股市还有下跌空间,美元再创阶段性新高的可能性较大,包括铜在内的基本金属市场也将相应地有一个震荡筑底的过程。三个月铜价格可能在一季度内探测年内低点6 500美元;二季度开始至年中,预计中国等新兴经济体逐步放松信贷,欧洲央行、或美联储推出QE可能性增加,伦铜价格有望随着全球股市走强、美元回落,进入振荡上升期。预计上半年伦铜三个月每吨价格波动区间在6 500~8 500美元,下半年每吨区间在7 500~9 500美元;预计沪铜每吨价格上半年区间为48000~62000元,下半年每吨区间为54 000~70 000元。

3. 宏观经济分析和国内铜市场需求预测

2012年世界经济依然存在较大的下行风险,包括铜在内的整个有色金属行业面临的国内外环境具有很大的不确定性。国际货币基金组织于去年9月份将2012年的全球经济增长预期调降至4%,持续发酵的欧美国家债务危机和动荡的资本市场将延缓世界经济复苏的步伐,这些因素都会导致大宗商品市场出现深度波动,国内外有色金属价格将呈现宽幅震荡的格局。

从国内铜市场需求来看,2011年中国精铜表观消费量同比仅增长4.7%,远低于2009年26.3%和2010年12.9%,但754.1万吨的总量水平依然占全球总消费量近四成,2011年国内的铜消费增长主要依靠电力行业和空调制冷行业支撑。2012年,尽管普遍预期中国总体投资增速将下降,但由于占据中国铜需求近一半的电力需求对经济周期的敏感性不强,我国铜需求增长态势将继续得到有力支撑。相对来说,空调业、汽车制造和房地产这三个受宏观环境影响较大的行业预计2012年的总体产销情况不容乐观。总之,可以预期,2012年电力行业仍然是国内铜需求的主要支撑点,而与投资密切相关的房地产、交通运输等行业对铜需求的支撑较弱。预计2012年中国铜实际需求总量增加7%左右。考虑到2012年国内精铜产量增长将加快,2012年中国净进口需求将不会明显提高,预计在215万吨水平。

(作者是中国铜业有限公司投资管理部总经理)

(责任编辑:朱竹)