»ΪΙζ«ΠΙ©”Π»‘ΫΪΈ§≥÷ΩμΥ…Ψ÷Οφ

ΓΓΓΓΚ”Ρœ«Π“±ΝΕΤσ“ΒΒΡΜζ”ω”κΧτ’Ϋ

ΓΓΓΓSMMΆχ―ΕΘΚ4‘¬ΖίΚ”Ρœ«Π≤ζ“ΒΒς―–±®Ηφ

ΓΓΓΓΚ”Ρœ«Π≤ζ“ΒΩΣΙΛ¬ Υδ»ΜΫœ»ΞΡξΆ§ΤΎ”–Υυœ¬ΫΒΘ§ΒΪ‘Ύ«εάμΧ‘Χ≠¬δΚσ≤ζΡήΖΫΟφ»ΓΒΟΜΐΦΪΫχ’ΙΘ§Ι«Η…Τσ“ΒΜώΒΟ≥ΛΉψΖΔ’ΙΓΘ

ΓΓΓΓΡΩ«ΑΘ§ΙζΡΎ«ΠœϊΖ―Ϋχ»κΒ≠ΦΨΘ§ΒΪΚ”Ρœ«Π“±ΝΕΤσ“Β“ρΤδΤΖ≈ΤΜ·ΓΔΙφΡΘΜ·–ß”ΠΘ§≤ζΤΖœζ έ≤Μ¥φ‘ΎΈ ΧβΓΘ

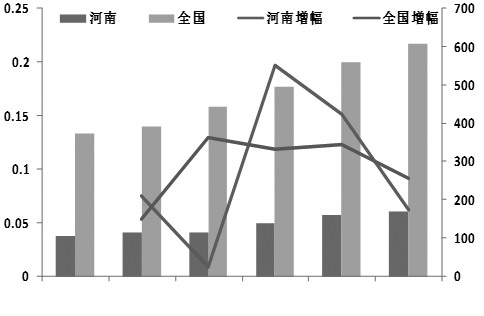

ΓΓΓΓ2011ΡξΈ“Ιζ«Π“±ΝΕΤσ“Β≤ζΡή―ΗΥΌά©’≈Θ§ΒΪœ¬”Έ–νΒγ≥Ί––“Β“ρΜΖ±Θœ¥άώΦ”ΥΌ’ϊΚœΘ§«ΠΙ©–η”…ΕΧ»±ΉΣΈΣΙΐ ΘΓΘ2012Ρξ≤ζ“ΒΖΔ’ΙΟφΝΌΗϋΕύΧτ’ΫΘ§≤…ΙΚάßΡ―ΓΔœζ έΒΆΟ‘ΓΔΜΊΝΐΉ Ϋπ―ΙΝΠ¥σΒΡ«Π“±ΝΕΤσ“ΒΈ¥ά¥ «”…”Ύ“ρ ΤάϊΒΦΕχΖΔ’ΙΉ≥¥σΘ§ΜΙ «“ρ ΊΨ…ΕχΒ»¥ΐ¬ΌΆω?Ε‘¥ΥΘ§–¬ΚΰΤΎΜθ―–ΨΩΥυ…ν»κΦΟ‘¥ΓΔΫΙΉςΒ»Κ”ΡœΒγΫβ«Π÷ς≤ζ«χΫχ––ΝΥ“Μ¥Έ≤ζ“ΒΒς―–ΓΘ

ΓΓΓΓΗ≈Ωω

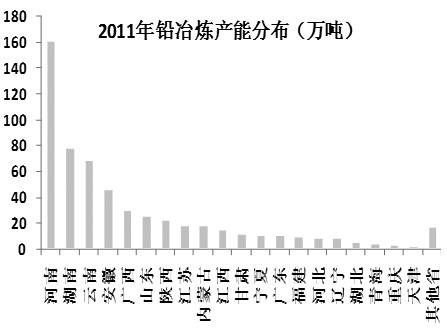

ΓΓΓΓΚ”Ρœ «ΡΩ«Α»ΪΙζ«Π“±ΝΕ≤ζΡήΈ®“Μ≥§ΙΐΑΌΆρΕ÷ΒΡ ΓΖίΘ§Ήή≤ζΡή‘Ύ160ΆρΕ÷Ήσ”“Θ§ΨΪ«Π≤ζΝΩ‘Φ’ΦΙζΡΎΉή≤ζΝΩΒΡ30%ΓΘΚ”Ρœ«Π≤ζΡή÷ς“ΣΦ·÷–‘ΎΫΙΉς(Αϋά®ΦΟ‘¥)ΓΔΑ≤―τΓΔ»ΐΟ≈œΩΒΡΝι±ΠΓΔ¬ε―τΥΡΒΊΘ§Τδ÷–“«ΠΕΦ”ΫΙΉς(Αϋά®ΦΟ‘¥)≤ζΡή‘Φ100ΆρΕ÷Θ§ΦΟ‘¥‘Φ95ΆρΕ÷Θ§ΫΙΉς«Ώ―τ‘Φ16ΆρΕ÷ΓΘ«Ώ―τΚΆΦΟ‘¥«ΠΤσ“Β «±Ψ¥ΈΒς―–ΒΡ÷ΊΒψΕ‘œσΓΘ¥ΥΆβΘ§Βς―–»Υ‘±ΜΙΉΏΖΟΝΥ≤ΩΖ÷÷––Γ–ΆΤσ“ΒΓΘ

ΓΓΓΓΆΦ1ΘΚΚ”ΡœΦΑ»ΪΙζΒγΫβ«Π≤ζΡήΦΑ‘ωΖυ«ιΩω(ΒΞΈΜΘΚΆρΕ÷Θ§%)

ΓΓΓΓ

ΓΓΓΓ

ΓΓΓΓΧτ’Ϋ”κΜζ”ω

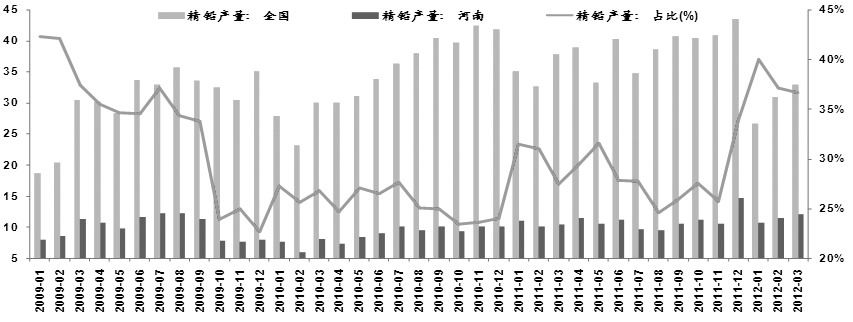

ΓΓΓΓΫΊ÷Ν2010ΡξΡξΒΉΘ§»ΪΙζ«Π≤ζΡή¥οΒΫ490ΆρΕ÷Θ§ΒΪ¬δΚσ…’Ϋα≤ζΡή‘Φ60ΆρΕ÷Θ§≤Μ¥ο±ξΗΏΚΡΡή…’ΫαΜζ≤ζΡή‘Φ150ΆρΕ÷Θ§’ΦΉή≤ζΡήΒΡ40%“‘…œΓΘ2010Ρξ«ΑΚσΘ§Κ”Ρœ«ΠΤσ“ΒΚΆ»ΪΙζΤδΥϊ«ΠΤσ“Β“Μ―υΘ§ΨυΟφΝΌΉ≈Χ‘Χ≠¬δΚσ≤ζΡή”κΙΛ“’ΗΡΗοΒΡΧτ’Ϋ”κΉΣΜζΓΘ

ΓΓΓΓΈ“Ο«‘ΎΒς―–÷–ΖΔœ÷Θ§2010ΡξΦΟ‘¥¥σ¥σ–Γ–ΓΒΡ«Π≥ßΕύ¥ο32Φ“Θ§Ήή≤ζΡή‘Φ60ΆρΕ÷ΓΘΚσ“ρΜΖ±Θ―ΙΝΠΦΑΧ‘Χ≠¬δΚσ≤ζΡή–η“ΣΘ§2011ΡξΫΒ÷Ν≤ΜΉψ20Φ“ΓΘ“ά’’ΙζΦ“œύΙΊ’ΰ≤ΏΘ§ΡΩ«ΑΘ§ΦΟ‘¥«Π“±ΝΕΤσ“Β ΐΝΩ“―ΫΒ÷Ν≤ΜΉψ10Φ“ΓΘ≤ΜΙΐΘ§ΦΟ‘¥ΉήΒγΫβ«Π≤ζΡή»¥”…‘≠ά¥ΒΡ60ΆρΕ÷‘ωΦ”÷Ν90ΆρΕ÷“‘…œΓΘ¥σΤσ“ΒΩΣ Φ’ΦΨί –≥ΓΨχΕ‘”≈ ΤΘ§Εχ–ΓΤσ“Β’ΐΟφΝΌ≥ωΨ÷άßΨ≥ΓΘ

ΓΓΓΓ¥”±Ψ¥ΈΒς―–ΝΥΫβΒΡ«ιΩωά¥Ω¥Θ§ΡΩ«ΑΚ”ΡœΒγΫβ«Π¬δΚσ…ζ≤ζœΏ»Ϊ≤Ω±Μ≤π≥ΐΘ§»ΓΕχ¥ζ÷°ΒΡ «Ήν–¬ΒΡΗΜ―θΒΉ¥Β»»‘ϋΜΙ‘≠»έΝΕ…ζ≤ζœΏΓΘ’ϊΧεΕχ―‘Θ§ΡΩ«ΑΦΟ‘¥«Π≤ζ“Β“―Ηφ±π–ΓΉςΖΜ Ϋ≤ΌΉςΘ§ΩΣ ΦœρΙφΖΕΜ·Α≤»Ϊ…ζ≤ζΩΩ¬ΘΘ§’β‘Ύ“ΜΕ®≥ΧΕ»…œ‘ωΦ”ΝΥΤσ“ΒΒΡΩΙΖγœ’ΡήΝΠΘ§ΜΖ±ΘΥ°ΤΫ“≤Ϋχ“Μ≤Ϋ…œ…ΐΓΘΒς≤ιΖΔœ÷Θ§¥ζ±μ–‘ΒΡΝζΆΖ«Π“±ΝΕΤσ“ΒΜυ±Ψ¥οΒΫΝΥΜΖ±Θ“Σ«σΘ§÷ή±ΏΨ”Οώ“―Άξ≥…Αα«®Θ§«“ΗςΤσ“ΒΨυ”–≤ΜΆ§ ΐΕνΒΡΜΖ±ΘΨ≠Ζ―ΆΕ»κΘ§÷ή±ΏΜΖΨ≥Ϋœ«ΑΤΎ”–ΥυΗΡ…ΤΓΘ

ΓΓΓΓΈ“Ο«ΜΙ¥”≤ύΟφΝΥΫβΒΫΘ§”κΦΟ‘¥ΒΡ«ιΩωάύΥΤΘ§Κ”ΡœΑ≤―τΓΔΝι±ΠΒ»«Π÷ς≤ζ«χΜΖ±Θ¥ο±ξΒΡ¥σ–ΆΤσ“ΒΩΣΙΛ«ιΩω’ΐ≥ΘΓΘΤδ÷–Α≤―τΝΫΦ“÷ς“ΣΤσ“Β…ζ≤ζ’ΐ≥ΘΘ§Νι±Π»ΐΦ“Τσ“Β»‘¥Π”ΎΙΊΆΘ÷–Θ§’ΐ‘ΎΫ” ήΜΖ±Θ―ι ’Θ§‘ΛΦΤΫϋΤΎ―ι ’Άξ≥…Ω… Βœ÷’ΐ≥Θ…ζ≤ζΓΘΤδΥϊ–Γ–Ά“±ΝΕ≥ß“≤ Βœ÷ΉΣ–ΆΜρ’Ώ±ΜΧ‘Χ≠ΓΘ

ΓΓΓΓΆΦ2ΘΚΚ”ΡœΓΔ»ΪΙζΨΪ«Π≤ζΝΩΦΑΚ”Ρœ«Π≤ζΝΩ’Φ±»«ιΩω(ΒΞΈΜΘΚΆρΕ÷Θ§%)

ΓΓΓΓ

ΓΓΓΓ÷Ί…ζ

ΓΓΓΓ1.≤Μ¥ο±ξ–Γ«Π≥ßΒΡ–¬≥ω¬Ζ

ΓΓΓΓ”…”Ύ«Π“±ΝΕάϊ»σΗΏΓΔΆΕ»κ–ΓΘ§ΦΟ‘¥ΩΥΨ°’ρ÷ή±Ώ‘χ≥ωœ÷Ιΐ÷ΎΕύΙφΡΘ≤Μ“ΜΒΡΝΕ«Π≥ßΓΘ≤ΜΙΐΥφΉ≈ –≥ΓΒΡ¬ΐ¬ΐΖΔ’ΙΘ§’β–©ΝΕ«Π≥ßΡΩ«Α“―±ΜΧ‘Χ≠≥ωΨ÷ΓΘΒς―–ΖΔœ÷Θ§Κ”Ρœ≤ΩΖ÷–Γ“±ΝΕΤσ“Β“‘ΙΊΆΘΈΣΤθΜζΩΣ ΦΉΣ–ΆΈΣΟ≥“Ή…ΧΓΘ’β―υΉωΒΡΚΟ¥Π «ΘΚ“ΜΖΫΟφΩ…“‘±ΘΝτ‘≠”–ΩΆΜßΉ ‘¥Θ§Νμ“ΜΖΫΟφΘ§”κ¥σ–Ά“±ΝΕΤσ“ΒΫ®ΝΔΝΦΚΟΒΡΚœΉςΘ§ΡήΡΟΒΫ±» –≥ΓΦέΒΆΒΡΜθΓΘΨίΝΥΫβΘ§’βάύΟ≥“Ή…Χ”…”Ύ«ΑΤΎ”κ“±ΝΕ≥ßΙΊœΒΫœΚΟΘ§“ΜΑψΩ…“‘ΜώΒΟ200—500‘Σ/Ε÷≤ΜΒ»ΒΡΦέΗώ”≈Μί(¥σ“±ΝΕ≥ß”–ΑΉ“χΒ»Η±≤ζΈοάϊ»σΉω±Θ÷ΛΘ§Ε‘”ΎΒγΫβ«ΠΒΡάϊ»σ”–œύ”ΠΒΡΥ…Ε·)ΓΘΜυ”Ύ¥ΥΘ§Κ”ΡœΙΊΆΘΒΡ≤Μ¥ο±ξ–Γ“±ΝΕ≥ß≤ΔΈόΥάΜ“Η¥»ΦΒΡΩ…ΡήΓΘ

ΓΓΓΓ2.ΙφΡΘΜ·Τσ“ΒΒΡ–¬Μζ”ω

ΓΓΓΓΚ”ΡœΉςΈΣ»ΪΙζ«Π…ζ≤ζ¥σ ΓΘ§―θΤχΒΉ¥ΒΓΔ–ϋΗΓΝΕ«ΠΒ»œ»Ϋχ“±ΝΕΙΛ“’“―Ψ≠ΒΟΒΫΙψΖΚ”Π”ΟΓΘ≤ΜΙΐΘ§«ΠΦέΒΆΟ‘Θ§‘≠ΝœΫχΩΎΦέΗώ”κΒγΫβ«ΠΦέΗώΒΙΙ“―œ÷ΊΘ§«ΠΤσ“Β…ζ¥φ»‘»ΜΦηΡ―ΓΘΒς―–÷–Θ§80%“‘…œΒΡ«Π“±ΝΕΤσ“ΒΨυ±μ ΨΩςΥπ―œ÷ΊΘ§Ωσ≤ζ«Π ή‘≠ΝœΒ»÷Τ‘Φ“ρΥΊΫœΕύΓΘΦ”«ΩΤσ“Β≤ζ“Β…ΐΦΕΘ§œρΨ≠ΦΟΦέ÷ΒΝ¥ΒΡΗΏΕΥΖΔ’Ι≤≈ «≥ω¬ΖΓΘ

ΓΓΓΓΡΩ«ΑΘ§ΙζΦ“Ε‘‘Ό…ζ«Π––“Β Β––―œΗώΒΡΉ ÷ …σΚΥΜζ÷ΤΘ§Ε‘”ΎΖϊΚœΧθΦΰΒΡΤσ“ΒΑδΖΔΆΥΥΑΉ ÷ Θ§œύΙΊΤσ“ΒΩ…ΜώΒΟ50%ΒΡΆΥΥΑΓΘΜυ”ΎΙζΦ“’ΰ≤ΏΒΦœρΘ§ΡΩ«ΑΚ”Ρœ¥σ–Ά«Π“±ΝΕΤσ“ΒΨυ“―…œ¬μΜρ’Ώ‘ΎΫ®≤ζΡή≤ΜΒ»ΒΡ‘Ό…ζ«ΠΜΊ ’œνΡΩΘ§«“ΤΫΨυ≤ζΡήΨυ‘Ύ10ΆρΕ÷“‘…œΘ§Τδ÷–”––©“―Ψ≠ΆΕ≤ζΓΘ

ΓΓΓΓΨίΆ≥ΦΤΘ§‘Ό…ζ«Π‘Ύ»Ϊ«ρΨΪ«ΠΙ©”Π÷–’Φ±»50%“‘…œΘ§≈ΖΟάΒ»ΖΔ¥οΙζΦ“‘ρ’Φ±»90%“‘…œΓΘΈ“Ιζ‘Ύ2011Ρξ«Α‘Ό…ζ«ΠΙ©”Π’Φ±»≤ΜΉψ20%Θ§ΫϋΝΫΡξΥδΜώΒΟΫœΩλΖΔ’ΙΘ§ΒΪ“≤ΫωΈΣ33%Ήσ”“Θ§»‘‘Ε‘ΕΒΆ”ΎΙζΦ ΤΫΨυΥ°ΤΫΓΘ≤ΩΖ÷Τσ“ΒΧα«Α–αΒΫΙζΦ“’ΰ≤ΏΒΡΤχœΔΘ§≤Δœ»“Μ≤Ϋ’ΦΨί –≥ΓΓΘΡΩ«ΑΘ§ΜώΒΟΉ ÷ ΒΡΤσ“Β÷ς“ΣΈΣ≤ΩΖ÷ΝζΆΖΤσ“ΒΘ§Τδ÷–ΨΆΑϋά®Κ”Ρœ÷ς“Σ«Π“±ΝΕΤσ“ΒΓΘΒΪΆ§ ±“≤”–≤ΩΖ÷Τσ“Β≤…»Γœ»Ϋ®‘Ό…ξ«κΒΡΖΫ ΫΘ§Μρ’ΏΝΫ’ΏΆ§≤ΫΫχ––ΓΘ

ΓΓΓΓΙ©–η

ΓΓΓΓ1.«ΠΨΪΩσΓΔ¥÷«ΠΙ©”ΠΫτΕχ≤Μ»±

ΓΓΓΓΚ”Ρœ≤Δ≤Μ «Έ“Ιζ«ΠΩσ÷ς“Σ…ζ≤ζΒΊΘ§¥σ≤ΩΖ÷«Π“±ΝΕΤσ“Β…ζ≤ζΥυ–η‘≠Νœ–η“ΣΆβΙΚΘ§Τδ÷–≤ΩΖ÷”–ΫχΩΎ”≈ ΤΒΡΤσ“Β«ΠΨΪΩσ≤…ΙΚ“‘ΫχΩΎΈΣ÷ςΘ§ΝμΆβ“Μ–©Τσ“Β÷ς“Σ‘ΎΙζΡΎ≤…ΙΚ«ΠΨΪΩσΓΘΒς―–ΖΔœ÷Θ§Κ”Ρœ«Π“±ΝΕ≤ζΡή÷ς“ΣΦ·÷–”ΎΙφΡΘ–ΆΤσ“ΒΘ§–Γ–ΆΒγΫβ«ΠΤσ“ΒΈό“±ΝΕ…ζ≤ζΡήΝΠΘ§÷ς“Σ“‘≤…ΙΚ¥÷«ΠΈΣ÷ςΓΘΙφΡΘ–ΆΤσ“ΒΕύΦ·÷–≤…ΙΚΘ§“ρΈΣ–η«σΝΩΫœ¥σΘ§«ΠΨΪΩσ≤…ΙΚ¥φ‘Ύ“ΜΕ®άßΡ―Θ§ΒΪ÷Μ“Σ–η“ΣΘ§ΕΦΡή≤…ΙΚΒΫΓΘΡΩ«ΑΤδ≤…ΙΚΒΊ÷ς“ΣΦ·÷–‘ΎΡΎΟ…Ι≈ΓΔ«ύΚΘΓΔ‘ΤΡœΒ»ΒΊ«χΓΘ

ΓΓΓΓΨΪΩσΙ©”Π≤ΜΉψΒΡ≥ßΦ“Εύ÷±Ϋ”≤…ΙΚ¥÷«ΠΘ§”Ο“‘ΒγΫβΨΪΝΕ“‘ΜώΒΟ≥…ΤΖΒγΫβ«ΠΦΑΗ±≤ζΈοΑΉ“χΒ»ΓΘΡΩ«Α¥÷«Πά¥‘¥ΒΊΫœΈΣΙψΖΚΘ§÷ς“ΣΦ·÷–‘Ύ…ζ≤ζΙ©”ΠΫœΈΣΈ»Ε®ΒΡΈς±±ΒΊ«χΓΘ

ΓΓΓΓ2.Κ”ΡœΒγΫβ«ΠΙ©”Π≥δΉψ

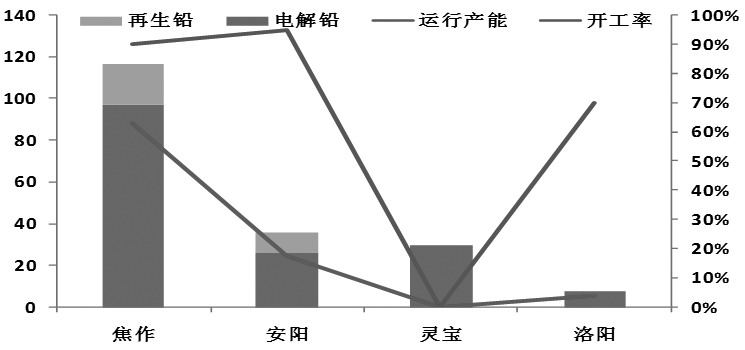

ΓΓΓΓΒς―–ΖΔœ÷Θ§Κ”ΡœΒγΫβ«Π…ζ≤ζΤσ“ΒΩΣΙΛ’ΐ≥ΘΘ§ΩΣΙΛ¬ Ϋœ2011ΡξΆ§ΤΎ…‘”–œ¬ΫΒΘ§ΒΪ≤ζΝΩ”–Υυ‘ωΦ”ΓΘΡΩ«ΑΚ”Ρœ«Π‘¬Ψυ≤ζΝΩ‘Ύ12ΆρΕ÷Ήσ”“Θ§»ΞΡξΆ§ΤΎΈΣ10.4ΆρΕ÷ΓΘΤδ÷–ΦΟ‘¥ΒΊ«χ÷ς“ΣΒγΫβ«Π≥ßΦΗΚθ¬ζ≤ζ;Α≤―τΒΊ«χΝΫΦ“÷ς“Σ«Π≥ß“≤¥Π”Ύ’ΐ≥Θ…ζ≤ζΉ¥Χ§;Νι±ΠΒΊ«χ ή2011Ρξ5‘¬“―Σ«Π” ¬Φΰ”ΑœλΘ§≤ΩΖ÷Τσ“ΒΆΘ≤ζ¥οΑκΡξ÷°ΨΟΘ§ΒΪΥφΉ≈ΜΖΤά―ι ’ΚœΗώΘ§ΫϋΤΎΩΣ ΦΦΤΜ°ΆΕ≤ζΓΘ

ΓΓΓΓΆΦ3ΘΚΚ”Ρœ«Π≤ζΡήΖ÷≤ΦΓΔ‘Υ––≤ζΡήΦΑΩΣΙΛ¬ (ΒΞΈΜΘΚΆρΕ÷Θ§%)

ΓΓΓΓ

ΓΓΓΓΡΩ«ΑΚ”ΡœΒγΫβ«Π≤ζΡή‘Φ161ΆρΕ÷Θ§‘Ό…ζ«Π≤ζΡή‘Φ30ΆρΕ÷Θ§ΒγΫβ«Π‘Υ––≤ζΡή‘Φ118ΆρΕ÷Θ§‘Ό…ζ«Π‘Υ––≤ζΡή‘Φ25ΆρΕ÷ΓΘΚ”Ρœ«ΠΤσ“Β’ϊΧε‘Υ––≤ζΡή‘Φ140ΆρΕ÷Θ§’Φ»ΪΙζ‘Υ––Ήή≤ζΡή(384ΆρΕ÷)ΒΡ36.5%ΓΘΚ”Ρœ«Π“±ΝΕΤσ“Β’ϊΧεΩΣΙΛ¬ ‘Φ73%Θ§ΫœΚΰΡœΓΔ‘ΤΡœ4‘¬ΩΣΙΛ¬ ΒΡ70%ΓΔ50.36%“ΣΗΏΘ§≤ΔΗΏ”Ύ»ΪΙζΤΫΨυ58.67%ΒΡΩΣΙΛ¬ ΓΘ

ΓΓΓΓ3.œϊΖ―Β≠ΦΨά¥ΝΌΘ§ΟφΝΌΉ Ϋπ―ΙΝΠ

ΓΓΓΓ3‘¬ΒΉ4‘¬≥θΩΣ ΦΘ§«ΠΥα–νΒγ≥ΊΧΊ±π «ΒγΕ·≥”ϫЖνΒγ≥Ί‘γ”ΎΆυΡξΫχ»κ––“ΒΒ≠ΦΨΓΘœ¬”ΈœϊΖ―ΉΣΒ≠ Ι–νΒγ≥ΊΤσ“Β ß»Ξ≤…ΙΚΕ·ΡήΘ§ΉΣœρΫΒΦέ¥ΌœζΘ§“‘«εάμ≥…ΤΖΩβ¥φΓΘ‘Ύ’β―υΒΡ«ιΩωœ¬Θ§Κ”ΡœΒγΫβ«ΠΤσ“ΒΟφΝΌΫœ¥σΒΡœζ έάßΨ÷ΓΘΥδ»ΜΚ”ΡœΒγΫβ«ΠΤσ“ΒΕύ¥Π”ΎΩςΥπΉ¥Χ§Θ§ΒΪΤ»”ΎΜΊΝΐΉ Ϋπ―ΙΝΠΘ§Τδ≥ωΜθ“β‘ΗΫœΈΣΜΐΦΪΘ§ΡΩ«Α≤ΔΟΜ”–≥ωœ÷Ωβ¥φΜρΫω”–…ΌΝΩΩβ¥φΓΘ

ΓΓΓΓ≥…±Ψ

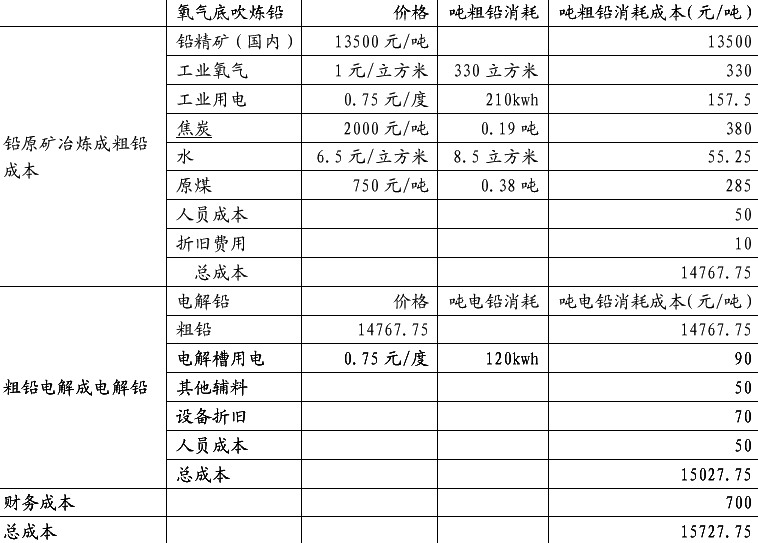

ΓΓΓΓœ¬±μΈΣΒγΫβ«Π“±ΝΕΦΑΒγΫβΙΛ“’–η“ΣΒΡ‘≠ΝœΦΑΒΞΦέ‘ΛΙάΓΘ‘ΎΈ¥Αϋά®ΥΑΖ―ΓΔ“±ΝΕΤσ“Βάϊ»σΦΑΜΖ±Θ≥…±ΨΒΡ«ιΩωœ¬Θ§ΒγΫβ«ΠΨΜ≥…±Ψ‘Ύ15700‘Σ/Ε÷“‘…œΓΘΡΩ«ΑΘ§¥σ÷––ΆΤσ“Β≥…±Ψ‘Ύ200—300‘Σ/Ε÷Θ§Υδ»ΜΫœ÷––Γ–ΆΤσ“Β500—600‘Σ/Ε÷ΒΡ≥…±ΨΒΆΚήΕύΘ§ΒΪ»‘Ρ―“‘ΤΫΚβΤδΥϊ≥…±Ψ‘ωΦ”¥χά¥ΒΡ―ΙΝΠΓΘ

ΓΓΓΓ«Π“±ΝΕΓΔΒγΫβ≥…±ΨΦΤΥψ±μ

ΓΓΓΓ

ΓΓΓΓ¥”±Ψ¥ΈΒς―–ΒΡ«ιΩωά¥Ω¥Θ§ΒγΫβ«Π≥…±Ψ‘ωΦ”÷ς“Σ‘¥”Ύ“‘œ¬ΝΫΗωΖΫΟφΘΚ

ΓΓΓΓ1.»ΥΝΠ≥…±ΨΆΤ’«ΒγΫβ«Π≥…±Ψ

ΓΓΓΓΒς―–÷–Θ§ΒγΫβ«ΠΤσ“ΒΨυ±μ Ψ¥φ‘Ύ“ΜΕ®ΒΡ»ΥΝΠ≥…±Ψ‘ωΦ”Ή¥ΩωΘ§≤ΩΖ÷Τσ“Β≥ωœ÷’–ΙΛΡ―Θ§≤ΜΙΐΉήΧε”Αœλ≤Μ¥σΓΘ’–ΙΛΡ―÷ς“ΣΧεœ÷‘ΎΦΦ θΗΎΦΑΙΛΉςΜΖΨ≥ΕώΝ”ΒΡΗΎΈΜΓΘΕ‘”Ύ≤ΩΖ÷¥σΤσ“Βά¥ΥΒΘ§”…”Ύ…ζ≤ζ÷–≤…»Γ“‘ΝΩΕ®–ΫΘ§»ΥΝΠ≥…±Ψ…œ’«Ε‘Τσ“Β’ΐ≥Θ…ζ≤ζΨ≠”Σ”Αœλ”–œόΘ§Ε‘Ε÷«Π≥…±ΨΒΡΆΤ’«“≤Ζ«≥Θ”–œόΓΘΒΪΕ‘–ΓΤσ“Βά¥ΥΒΘ§»ΥΝΠ≥…±Ψ…œ’«‘ρ÷±Ϋ”‘ωΦ”ΝΥ«Π“±ΝΕ≥…±ΨΘ§ ΙΤδΟφΝΌΫœ¥σΒΡΨ≠”Σ―ΙΝΠΓΘ

ΓΓΓΓ2.≤ΤΈώ≥…±Ψ‘ωΦ”÷¬«Π≥…±Ψ…œ…ΐ

ΓΓΓΓΕ‘”Ύ≤ΩΖ÷Τσ“ΒΧΊ±π «Οώ”ΣΤσ“Βά¥ΥΒΘ§ΒγΫβ«Π…ζ≤ζ≥…±Ψ‘ωΦ”÷ς“ΣΧεœ÷‘Ύ≤ΤΈώΖ―”ΟΖΫΟφΓΘΕ‘”ΎΉ‘”–Ή Ϋπ≤Μ≥δΉψΒΡΤσ“Βά¥ΥΒΘ§Ε÷«Π≤ΤΈώΖ―”Ο‘Ύ500—600‘Σ/Ε÷Θ§’β «ΕνΆβ‘ωΦ”ΒΡ≥…±ΨΗΚΒΘΘ§Ε‘¥Π”ΎΩςΥπ±Ώ‘ΒΒΡ“±ΝΕΤσ“Βά¥ΥΒΈό“… «―©…œΦ”ΥΣΓΘ

ΓΓΓΓΉήΫα

ΓΓΓΓΨ≠Ιΐ‘ΎΚ”Ρœ«Π“±ΝΕ÷ς≤ζ«χΫϋ“Μ÷ήΒΡΒς―–Θ§Έ“Ο«ΖΔœ÷Θ§ΡΩ«ΑΚ”Ρœ«Π≤ζ“ΒΩΣΙΛ¬ Υδ»ΜΫœ»ΞΡξΆ§ΤΎ”–Υυœ¬ΫΒΘ§ΒΪ‘Ύ«εάμΧ‘Χ≠¬δΚσ≤ζΡήΖΫΟφ»ΓΒΟΜΐΦΪΫχ’ΙΘ§Ι«Η…Τσ“ΒΜώΒΟ≥ΛΉψΖΔ’ΙΘ§«Π“±ΝΕ≤ζΡήΫœ«ΑΤΎ‘ωΦ”ΝΥΫϋ50%Θ§Τσ“Β ΐΝΩΫΒ÷Ν«ΑΤΎΒΡ1/5Ήσ”“Θ§ΙφΡΘΜ·ΓΔΦ·÷–Μ·…ζ≤ζΗχΜΖΨ≥÷Έάμ¥χά¥±ψάϊΒΡΆ§ ±Θ§“≤ΫΒΒΆΝΥ≥…±ΨΓΘ

ΓΓΓΓΡΩ«ΑΙζΡΎ«ΠœϊΖ―Ϋχ»κΒ≠ΦΨΘ§ΒΪΚ”Ρœ«Π“±ΝΕΤσ“Β“ρΤδΤΖ≈ΤΜ·ΓΔΙφΡΘΜ·–ß”ΠΘ§≤ζΤΖœζ έ≤Μ¥φ‘ΎΈ ΧβΘ§«“”…”ΎΗ±≤ζΈοΑΉ“χΓΔΜΤΫπΒ»ΙσΫπ τΒΡ”°άϊΡήΝΠΫœ«Π≤ζΤΖ“Σ«ΩΘ§ΕΧΤΎΡΎΩςΥπ»‘≤ΜΜα‘λ≥…¥σΟφΜΐΦθ≤ζΒΡ”«¬«ΓΘΚσΤΎ‘ΎΚ”ΡœΝι±ΠΒ»÷ς“Σ«Π≥ß¬Ϋ–χ’ΐ≥ΘΜ·…ζ≤ζΚσΘ§Κ”ΡœΦΑ»ΪΙζ«ΠΙ©”Π»‘ΫΪΈ§≥÷ΩμΥ…Ψ÷ΟφΓΘ

ΓΓΓΓΉέΚœ»ΪΙζΒΡ«ιΩωά¥Ω¥Θ§ ΙζΡΎ4‘¬ΨΪΝΕ«Π≤ζΝΩΈΣ35.8ΆρΕ÷Θ§Ά§±»œ¬Μ§3.3%Θ§ΜΖ±»–ΓΖυΜΊ…ΐΓΘ1—4‘¬«Π≤ζΝΩΈΣ125.9ΆρΕ÷Θ§Ά§±»œ¬ΫΒ8.8%Θ§ΚΆ ΒΦ Βς―–ΒΡΫαΙϊΫœΈΣΖϊΚœΓΘΡΩ«ΑΘ§ΙζΡΎάέΜΐ≤ζ«ΠΆ§±»œ¬Μ§ΖυΕ»Ϋœ¥σΘ§ΒΪΜΖ±»≥ ΝΫΈΜ ΐ‘ω≥ΛΘ§ΚσΤΎ÷πΫΞΈ»Ε®ΚσΘ§ΨΪ«Π≤ζΝΩΜρΫΪΤσΈ»ΓΘ≤ΜΙΐΘ§‘Ύ÷’ΕΥ≤ζΤΖ–η«σ‘ωΥΌΖ≈ΜΚ÷°ΚσΘ§ΨΪ«Π≤ζΝΩΡήΖώ¥οΒΫ»ΞΡξΒΡΥ°ΤΫ»‘ «“…Έ ΓΘ

(‘π»Έ±ύΦ≠ΘΚ‘Ό…ζΖ÷Μα)- …œ“ΜΤΣΘΚ…ΧΈώ≤ΩΘΚ…œ÷ή”–…ΪΫπ τΦέΗώœ¬ΫΒ1.8%

- œ¬“ΜΤΣΘΚ–¬Ϋ°ΒγΫβ¬Ν≤ζΡήΦΤΜ°4ΡξΖ≠10±Ε

ΆΤΦωΡΎ»ί

-

Ά≥ΦΤ ΐΨί | ΆβΟΫ≥Τ÷–Ιζ2012ΡξΖœΆ≠–η«σΫΪΦθ…Ό

Ψί¬ΉΕΊ5‘¬30»’œϊœΔΘ§Uni-All GroupΒΡ“ΜΈΜΙΌ‘±÷ή»ΐ±μ ΨΘ§Έ¥ά¥ ΐ‘¬÷–ΙζΒΡΖœΆ≠–η«σΩ…Ρήœ¬...

-

Ά≥ΦΤ ΐΨί | 7‘¬Ζί»’±Ψ‘Ό…ζ¬ΝΦΑΚœΫπ≤ζΝΩ”κΖΔΜθΝΩΆ≥ΦΤ

ΓΨ÷–Ιζ¬Ν“ΒΆχΓΩ»’±Ψ‘Ό…ζ¬Ν–≠ΜαΘ®JapanAluminiumAlloyRefinersAssociationΘ©ΙΪ≤Φ ΐΨίœ‘...

-

Ά≥ΦΤ ΐΨί | 2010Ρξ8‘¬ΖίΖœΫπ τΫχΩΎΝΩΖ÷άύΆ≥ΦΤ±μ

ΒΞΈΜΘΚΆρΕ÷ –ρΚ≈ …ΧΤΖΟϊ≥Τ 2010Ρξ ‘¬ΜΖ±» 2009Ρξ 2010Ρξ Ά§ΤΎ±» 7‘¬ 8‘¬ 1--8‘¬ 1 Ά≠...

-

Ά≥ΦΤ ΐΨί | 2010Ρξ…œΑκΡξΩσ≤ζΤΖΦΑΫπ τ –≥Γ‘Υ––±®Ηφ

2010Ρξ…œΑκΡξ¬Ν –≥Γ‘Υ––«ιΩωΖ÷Έω “ΜΓΔ…ζ≤ζ«ιΩω Θ®“ΜΘ©―θΜ·¬ΝΒΡ…ζ≤ζ Ψί÷–Ιζ”–…ΪΫπ τΙΛ...

-

Ά≥ΦΤ ΐΨί | 2010Ρξ7‘¬ΖίΖœΫπ τΫχΩΎΝΩΖ÷άύΆ≥ΦΤ±μ

ΒΞΈΜΘΚΆρΕ÷ –ρΚ≈ …ΧΤΖΟϊ≥Τ 2010Ρξ ‘¬ΜΖ±» 2009Ρξ 2010Ρξ Ά§ΤΎ±» 6‘¬ 7‘¬ 1--7‘¬ 1 Ά≠...

-

Ά≥ΦΤ ΐΨί | 2010Ρξ6‘¬ΖίΖœΫπ τΫχΩΎΝΩΖ÷άύΆ≥ΦΤ±μ

ΒΞΈΜΘΚΆρΕ÷ –ρΚ≈ …ΧΤΖΟϊ≥Τ 2010Ρξ ‘¬ΜΖ±» 2009Ρξ 2010Ρξ Ά§ΤΎ±» 5‘¬ 6‘¬ 1--6‘¬ 1 Ά≠...

»»ΒψΡΎ»ί

-

Ά≥ΦΤ ΐΨί | ÷–Ιζ2008Ρξ1-12‘¬Ά≠ΓΔ¬ΝΒ»Μυ±ΨΫπ

“‘œ¬ «÷–ΙζΙζΦ“Ά≥ΦΤΨ÷÷ήΥΡΙΪ≤ΦΒΡ2008Ρξ12‘¬“‘ΦΑ1-12‘¬ΒΡΆ≠ΓΔ¬ΝΒ»Μυ±ΨΫπ τ≤ζΝΩ“Μάά±μ(...

-

Ά≥ΦΤ ΐΨί | άΫγ÷ς“ΣΙζΦ“‘Ό…ζ¬Ν”Π”ΟΉ¥ΩωΖ÷Έω

¬ΝΨΏ”–÷ «αΓΔΡΆΗ· ¥ΓΔΩ…Εύ¥ΈΜΊ ’ Ι”ΟΒΡΧΊ–‘Θ§‘Ό…ζ¬ΝΒΡΜΊ ’ΚΆ”Π”ΟΕ‘”Ύ“ΜΗωΙζΦ“¬ΝΒΡΖΔ’Ι...

-

Ά≥ΦΤ ΐΨί | ¥”»Ϊ«ρ °¥σ¬ΝΤσΩ¥÷–Ιζ¬ΝΙΛ“ΒΖΔ’Ι

ΓΓΓΓΉνΫϋ≤Μ…ΌΟΫΧεΖΉΖΉΩ·‘Ί”…―–ΨΩΜζΙΙCRUΒΡ ΐΨίΘ§Ε‘2011Ρξ»Ϊ«ρ¬Ν…ζ≤ζΤσ“ΒΫχ––≈≈ΟϊΘ§≤Δ...

-

Ά≥ΦΤ ΐΨί | «Α»ΐΦΨΕ»Έ“Ιζ °÷÷”–…ΪΫπ τ≤ζΝΩΆ§

ΙΛ–≈≤ΩΆχ’Ψ10‘¬27»’ΙΪ≤ΦΒΡ2009Ρξ«Α»ΐΦΨΕ»ΙΛ“ΒΨ≠ΦΟ‘Υ––«ιΩωœ‘ ΨΘ§”–…ΪΫπ τ––“Β‘ωΦ”÷ΒΆ§...

-

Ά≥ΦΤ ΐΨί | 4‘¬ °÷÷”–…ΪΫπ τ≤ζΝΩΆΜ‘ω »’Ψυ≤ζ

...

-

Ά≥ΦΤ ΐΨί | 2009Ρξ12‘¬ΖίΖœΫπ τΫχΩΎΝΩΖ÷άύΆ≥

ΒΞΈΜΘΚΆρΕ÷ –ρΚ≈ …ΧΤΖΟϊ≥Τ 2009Ρξ ‘¬ΜΖ±» 2008Ρξ 2009Ρξ Ά§ΤΎ±» 11‘¬ 12‘¬ 1--12‘¬ 1 ...

-

Ά≥ΦΤ ΐΨί | 2010Ρξ8‘¬ΖίΖœΫπ τΫχΩΎΝΩΖ÷άύΆ≥

ΒΞΈΜΘΚΆρΕ÷ –ρΚ≈ …ΧΤΖΟϊ≥Τ 2010Ρξ ‘¬ΜΖ±» 2009Ρξ 2010Ρξ Ά§ΤΎ±» 7‘¬ 8‘¬ 1--8‘¬ 1 Ά≠...

-

Ά≥ΦΤ ΐΨί | 2009Ρξ9‘¬ΖίΖœΫπ τΫχΩΎΝΩΖ÷άύΆ≥

ΒΞΈΜΘΚΆρΕ÷ –ρΚ≈ …ΧΤΖΟϊ≥Τ 2009Ρξ ‘¬ΜΖ±» 2008Ρξ 2009Ρξ Ά§ΤΎ±» 8‘¬ 9‘¬ 1--9‘¬ 1 Ά≠...

-

Ά≥ΦΤ ΐΨί | 2009Ρξ8‘¬ΖίΖœΫπ τΫχΩΎΝΩΖ÷άύΆ≥

...

-

Ά≥ΦΤ ΐΨί | 2014Ρξ5‘¬”–…ΪΫπ τ––“Β‘Υ––«ιΩω

5‘¬ΖίΘ§»ΪΙζ °÷÷”–…ΪΫπ τ≤ζΝΩΆ§±»‘ω≥Λ3.6%Θ§‘ωΥΌΆ§±»ΦθΜΚ3.9ΗωΑΌΖ÷ΒψΓΘΤδ÷–Θ§ΒγΫβ¬Ν≤ζ...